Brussel Financiën en Begroting

Iris Tower

Sint-Lazarusplein 2

1035 Brussel

Voor specifieke vragen betreffende de begroting:

budget@gob.brussels

Voor vragen betreffende de opvolging van facturen:

compta@gob.brussels

Uw partner voor een duurzaam beheer van de gewestelijke overheidsfinanciën

Brussel Financiën en Begroting staat in voor alle opdrachten in verband met de gewestelijke begroting, boekhouding en financiën met inbegrip van het organiseren van de controle:de minister van Financiën en Begroting en de Brusselse Hoofdstedelijke Regering bijstaan voor het uitwerken en uitvoeren van de beleidskeuzes op financieel en begrotingsvlak;

- de begroting van de gewestelijke entiteit beheren en controleren (opstellen, uitvoeren en opvolgen);

- de boekhouding beheren en de rekeningen van de gewestelijke entiteit consolideren;

- de gewestelijke thesaurie beheren;

- de gewestelijke schuld beheren: de rechtstreekse schuld en de gewaarborgde schuld beheren, de thesaurieën van de autonome bestuursinstellingen (ABI’s) centraliseren;

- de financiële geschillen beheren en meewerken aan het opstellen en aanpassen van wet- en regelgevende teksten;

- de begrotingscontrole verrichten, alsook de boekhoudkundige, de financiële, de beheerscontrole, de controle van de vastleggingen en vereffeningen en de controle van goed financieel beheer;

- expertise inzake begroting, boekhouding, financiën en controle ter beschikking stellen van de partners en de interne en externe klanten.

Onze organisatie wordt als organisatie gekenmerkt door zijn menselijke dimensie, zijn diversiteit en zijn expertise inzake de gewestelijke overheidsfinanciën in al hun aspecten. Zijn bekwame en gemotiveerde medewerkers maken het verschil. Dagelijks stellen zij hun talent ten dienste van de verwezenlijking van de gemeenschappelijke doelstellingen. Op een integere, solidaire en respectvolle wijze spannen zij zich in om hun opdrachten te vervullen en optimaal tegemoet te komen aan de behoeften van hun partners.

Organisatie

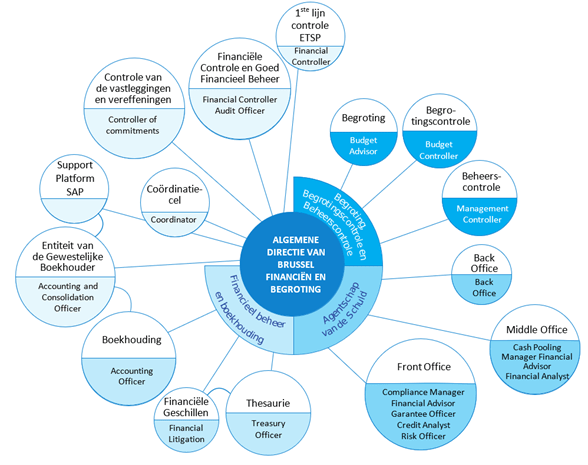

BEGROTING, BEGROTINGSCONTROLE EN BEHEERSCONTROLE

De dienst Begroting, Begrotingscontrole en de cel Beheerscontrole beheert en controleert de begroting van de gewestelijke entiteit ten dienste van de regering en de minister van Begroting. Zij werkt aan de uitwerking, ondersteuning en ontwikkeling van de beheerscontrole, de begrotingscontrole en de begrotings- en boekhoudkundige rapportage, en verleent de regering permanente steun bij de opstelling van de begroting, door acties uit te voeren die het systeem van toezicht en uitvoering verbeteren. De dienst bestaat uit de directie Begroting, de cel Begrotingscontrole en de cel Beheerscontrole.

De directie Begroting organiseert voor de gewestelijke entiteit de opmaak van de begroting (initiële begroting en aanpassingen) en alle begrotingsaanpassingen (herverdelingen en overschrijdingen van kredieten).

De cel Begrotingscontrole optimaliseert het begrotingsbeheer en vervult een belangrijke rol voor de beheersing van de overheidsfinanciën in het algemeen (controle van de conformiteit met het begrotingsbeleid en controle wat betreft het doeltreffende en doelmatige gebruik van de beschikbare middelen).

De cel Beheerscontrole stelt sinds 2014 de instructies op voor de oriënteringsnota’s en vervolgens voor de jaarlijkse beleidsbrieven. Het begeleidt de uitvoering van de verslaglegging (operationeel plan, trimestrieel verslag en jaarverslag) van de GOB’s en de ABI.

HET AGENTSCHAP VAN DE SCHULD

Het Agentschap van de Schuld is een financiële dienst ten dienste van de gewestelijke entiteit en de gewestregering, opgericht binnen Brussel Financiën en Begroting in 2O14. De prioriteit van het Gewestelijk Agentschap van de Schuld, dat binnen Brussel Financiën en Begroting is opgericht, is het uitvoeren van acties om de toekomstige financiering van het Gewest te verzekeren en tegelijkertijd het risico van een gebrek aan liquiditeit tot een minimum te beperken.

Het bestaat uit een Front Office, een Middle Office en een Back Office, die een strikte scheiding van de bedrijfsactiviteiten weerspiegelen.

Het Front Office zorgt voor de financiering op korte termijn (transacties van meer dan 33 dagen) en op lange termijn van het Gewest door een beroep te doen op diverse externe financieringsinstrumenten, voornamelijk door het sluiten van realtime transacties op de internationale financiële markten.

Zij beheert ook de portefeuille van door het Gewest gegarandeerde schulden. Sinds 2O14 worden nieuwe garanties toegekend op basis van een grondige kredietanalyse. De begunstigde entiteiten worden individueel gecontroleerd op basis van een geavanceerd systeem om het risico te voorkomen dat de door het Gewest gegarandeerde verplichtingen niet worden nagekomen.

Het Middle Office analyseert en rapporteert de financiële gegevens van het beheer van de portefeuille rechtstreekse schulden. Het verzamelt de nodige informatie voor de vaststelling en analyse van de door het Gewest verleende garanties op de door de gewestelijke instanties aangegane leningen, alsmede de geconsolideerde schuld in de zin van de SEC-norm (Securities and Exchange Commission).

Het voert regionale financiële studies uit en stelt officiële rapporten op die worden toegezonden aan de minister van Financiën en Begroting, de regering, het Brussels Parlement, alsook aan ratingbureaus, instellingen die betrokken zijn bij de financiële centralisatie en actoren op de financiële markten.

Het Back Office zorgt voor de vereffening van alle uitgaven in verband met het beheer van de directe schuld en controleert de effectieve inning van alle inkomsten in verband met de activiteit van het Agentschap van de Schuld.

Het Financieel Coördinatiecentrum voor het Brussels Hoofdstedelijk Gewest (FCCB)

Het Middle Office van het Agentschap van de Schuld beheert het FCCB, dat meer dan een miljard gewestelijke thesaurieën centraliseert die voortvloeien uit de activiteit van 20 instellingen.

FINANCIEEL BEHEER EN BOEKHOUDING

De directie Boekhouding centraliseert en boekt de ontvangsten, de uitgaven alsook de diverse verrichtingen. Ze zet ook het boekhoudkundige informatiesysteem op, werkt de algemene rekening van de diensten van de regering uit en stelt ze voor.

Ze speelt een belangrijke rol bij de uitvoering van de administratieve vereenvoudiging aangezien ze sinds juli 2016 elektronische facturen aanvaardt.

De directie Thesaurie is belast met de afwikkeling van alle betalingsopdrachten (facturen, subsidies, schulden, enz.) die door de Brusselse Gewestelijke Overheidsdienst worden uitgeschreven. Haar prioriteit is het uitvoeren van acties gericht op de ontwikkeling van een besluitvormingssysteem voor kortetermijnfinanciering, en het versterken van haar rol als expertise- en adviescentrum op haar verschillende bevoegdheidsgebieden (uitvoering en controle van betalingsprocedures, netwerk van thesauriecorrespondenten, financiële vooruitzichten op korte, middellange en lange termijn, kortetermijnfinanciering) teneinde het beheer van betalingen en de kortetermijnfinanciering van overheidsdiensten te optimaliseren.

De directie Financiële geschillen beheert, voert uit en tekent voor betalingen wanneer deze wegens juridische of administratieve belemmeringen niet aan de oorspronkelijke begunstigde kunnen worden uitbetaald. Deze dossiers vereisen speciale aandacht en worden daarom uit het normale betalingscircuit gehaald. De directie Financiële geschillen is verantwoordelijk voor de correcte analyse van deze dossiers. In dit verband stelt zij haar deskundigheid ter beschikking van alle institutionele actoren van het gewest.

ALGEMENE DIRECTIE

De Entiteit van de Gewestelijke Boekhouder is verantwoordelijk voor het bijhouden van de gewestelijke boekhouding overeenkomstig de wettelijke voorschriften en voor het voorleggen van de algemene rekening van de diensten van de regering (voorbereid door de directie Boekhouding) aan het Rekenhof. De entiteit bereidt de geconsolideerde rekening voor van de gewestelijke Entiteit, samengesteld uit de rekeningen van de diensten van de regering en uit de rekeningen van de 24 autonome bestuursinstellingen (ABI’s).

Het heeft tot doel acties uit te voeren om de processen voor de opstelling van de geconsolideerde rekening en de boekhoudkundige procedures van de gewestelijke entiteit te optimaliseren door zijn rol als expertise- en adviescentrum op het gebied van de algemene en analytische boekhouding te versterken teneinde een grotere transparantie van het vermogen en de financiële situatie van de gewestelijke entiteit te garanderen.

De cel Controle van de vastleggingen en vereffeningen van de GOB’sbenoemd door de regering van het Brussels Hoofdstedelijk Gewest, moet erop toezien dat de goedgekeurde begrotingskredieten niet worden overschreden. Hij ziet er ook op toe dat de hem voorgelegde uitgaven overeenstemmen met de passende basisallocatie (begrotingsartikel) en dat de procedures voor de toekenning van subsidies of de gunning van overheidsopdrachten worden nageleefd. Zijn werkterrein omvat de Brusselse Gewestelijke Overheidsdienst en de autonome bestuursinstelligen (ABI) die ervoor gekozen hebben deze taak aan hem te delegeren.

De directie Financiële Controle en Goed Financieel Beheer hangt als controleorgaan af van de algemene directie van Brussel Financiën en Begroting. Het werkgebied van de directie omvat de Gewestelijke Overheidsdienst Brussel (GOB) en de autonome bestuursinstellingen die ervoor opteerden de opdracht voor toezicht en controle op het goede financiële beheer aan de directie te delegeren.

Hij draagt bij tot de verbetering van de kwaliteit van de financiële informatie, het beheer en de besluitvorming, en in het algemeen tot een beter bestuur.

Deze directie bestaat uit drie eenheden en houdt toezicht op een aan de algemene directie verbonden eenheid, namelijk de Cel Eerstelijnscontrole van de Europese Territoriale Samenwerkingsprogramma’s (ETSP).

De cel Controle van het Goed Financieel Beheer verricht de controle van het goede financiële beheer, met inbegrip van de gewestelijke subsidies. De controle betreft niet enkel de overheidsuitgaven vanuit het oogpunt van het loutere verbruik van begrotingskredieten, maar ook in het licht van de gestelde doelen, de beschikbare middelen en de verwachte resultaten.

De cel Controle van de Rekenplichtigen en de Economische en Handelsattachés treedt op als toezichtsorgaan voor de diensten van de regering van het Brussels Hoofdstedelijk Gewest en voor bepaalde ABI’s van eerste en tweede categorie. In die rol moet zij erop toezien dat de rekenplichtigen en mandatarissen de wet- en regelgeving naleven.

Hij zorgt voor de aanstelling van de rekenplichtigen en biedt hen ook logistieke ondersteuning en advies.

De cel controleert de aanvragen van voorschotten die door de beheerders van voorschotten worden voorgelegd, de beheersrekeningen van de rekenplichtigen alsook die van de economische en handelsattachés in het buitenland en gaat de rechtmatigheid en de regelmatigheid van de voorgelegde uitgaven na alvorens deze aan het Rekenhof toe te zenden

Als centraal aanspreekpunt beheert de cel in samenwerking met de gewestelijke kassier de financiële rekeningen en betaalmiddelen.

De cel Controle van de Europese Structuurfondsen oefent als certificeringsautoriteit controle uit op de subsidies die toegekend worden in het kader van het Europees Fonds voor Regionale Ontwikkeling (EFRO).

De certificeringsautoriteit verricht zijn certificeringswerkzaamheden voor de in het kader van het programma van het Europees Fonds voor Regionale Ontwikkeling (EFRO) medegefinancierde uitgaven. De cel dient de desbetreffende betalingsaanvragen binnen de vastgestelde termijnen bij de Europese Commissie in. De certificeringsautoriteit stelt ook de jaarrekening op en verwerkt de door de auditautoriteit vastgestelde financiële correcties.

De Cel Eerstelijnscontrole van de Europese Territoriale Samenwerkingsprogramma’s (ETSP) oefent een eerstelijnscontrole uit op de subsidies die worden toegekend aan initiatiefnemers van Brusselse projecten voor hun deelname aan door het ETSP gefinancierde projecten. Zij verricht controles op basis van documenten en eventueel ter plaatse, van de aan de begunstigden toegekende subsidies overeenkomstig de regionale, nationale en Europese regelgeving, stelt een auditverslag op over de daartoe ter beschikking gestelde Europese platforms en factureert de begunstigden voor de geleverde diensten tegen een vast tarief van 2,5% van de gecontroleerde bedragen.

De cel Support aan eenheden en instellingen (CSU) is verantwoordelijk voor het toezicht op de integratie van organisaties in het gewestelijke SAP-platform. De cel speelt een rol bij de planning, de coördinatie, de ondersteuning en het projectbeheer van de ontwikkeling en de uitvoering van het gewestelijke SAP-platform voor de deelnemende organisaties. De Coördinatiecel (COO) ondersteunt de administratieve eenheden van BFB op het gebied van personeelsbeheer, juridische bijstand, communicatie en projecten. De cel coördineert en controleert het algemene beheersactieplan van BFB om een gemeenschappelijke visie voor het beheer te bevorderen en de banden met alle belanghebbenden, waaronder de partners, te versterken.

Wetgeving

Gewestelijke wetgeving

Algemeen gewestelijk kader

Afwijkingen van de artikelen 100 tot 103 van de OOBBC

Ondertekening van de akten van de Regering

Begroting en begrotingscontrole

- Besluit van de BHR van 16 december 2021 betreffende de begrotingscontrole, de begrotingsopmaak, de begrotingswijzigingen en de monitoring van de uitvoering van de begroting van de gewestelijke entiteit

- Besluit van de BHR van 13 juli 2006 betreffende de begrotingscyclus, de structuur van de begrotingsordonnantie, de algemene toelichting bij de begroting en de verantwoordingen bij de begroting

- Besluit van de BHR van 13 juli 2006 betreffende de administratieve en begrotingscontrole evenals de begrotingsopmaak

Algemene rekening

- Besluit van de BHR van 15 juni 2006 houdende de analytische componenten van de algemene boekhouding

- Omzendbrief van 14 december 2020 van de minister van Financiën en Begroting houdende de toepassing van de boekhoudkundige regels zoals voorzien in de organieke ordonnantie van 23 februari 2006 houdende de bepalingen die van toepassing zijn op de begroting, de boekhouding en de controle

- Tabel 1 Rekeningen GBP

- Tabel 2 Afschrijvingen

- Besluit van de Brusselse Hoofdstedelijke Regering van 23 mei 2013 tot vaststelling van de regels voor de consolidatie in het kader van de voorlegging van de algemene rekening van de gewestelijke entiteit

Vastleggingen en vereffeningen

- Besluit van de BHR van 15 juni 2006 inzake de boekhoudkundige vastlegging, de vereffening en de controle op de vastleggingen en de vereffeningen

- Besluit Van De Brusselse Hoofdstedelijke Regering van 17/10/2013 houdende aanstelling van ambtenaren van de gewestelijke overheidsdienst brussel in de hoedanigheid van controleur van de vastleggingen en de vereffeningen (openjustice.be)

- Besluit Van De Brusselse Hoofdstedelijke Regering van 21/01/2021 houdende aanstelling van controleurs van de vastleggingen en de vereffeningen bij autonome bestuursinstellingen (openjustice.be)

Controle

- Besluit van de BHR van 18 oktober 2007 met betrekking tot de interne controle, en inzonderheid de vakgebonden interne controle, de boekhoudkundige controle en de controle van het goede financiële beheer

- Besluit van de Brusselse Hoofdstedelijke Regering van 24 oktober 2014 betreffende de modaliteiten van de beheerscontrole

Financiële actoren

Beheer van de gewaarborgde verbintenissen

Gender budgeting

Schuld

- 30 AUGUSTUS 2019. – Ministerieel besluit met betrekking tot de commissie voor financiële strategie

- Ministerieel besluit houdende delegatie van bevoegdheid inzake het beheer van de rechtstreekse gewestelijke schuld en delegatie van handtekening 12 JUNI 2020.

Europese wetgeving

Het Europees begrotingskader

HET STABILITEITS-EN GROEIPACT

- VERORDENING (EG) Nr. 1466/97 VAN DE RAAD van 7 juli 1997 over versterking van het toezicht op begrotingssituaties en het toezicht op en de coördinatie van het economisch beleid

- VERORDENING (EG) Nr. 1467/97 VAN DE RAAD van 7 juli 1997 over de bespoediging en verduidelijking van de tenuitvoerlegging van de procedure bij buitensporige tekorten

Het stabiliteitsprogramma

Het nationaal hervormingsprogramma

Alle EU lidstaten maken jaarlijks een Nationaal Hervormingsprogramma (NHP) op waarin de vooruitgang in het bereiken van de targets wordt beschreven. Op basis van het NHP formuleert de Europese Commissie aanbevelingen voor de lidstaten.

Voor het jaar 2021 werd het NHP geïntegreerd in het Nationaal Plan voor Herstel en Veerkracht. Dit Nationaal Plan bevat een pakket aan hervormingen en investeringsprojecten om de economische en sociale gevolgen van de coronapandemie op te vangen en de economie en samenleving duurzamer en veerkrachtiger maken.

- Nationaal Plan voor Herstel en Veerkracht – BELGIË • 30 APRIL 2021

- Nationaal hervormingsprogramma – Belgie – 2022

Financiële regels van toepassing op de algemene begroting van de unie

Basiswetgeving voor de programmatie EFRO

- Programmatie EFRO 2014 – 2020 (van toepassing tot en met 2025)

Basiswetgeving voor de consolidatie

Het betreft hier het Europees systeem van nationale en regionale rekeningen.

Het ESR verdeelt de economie in sectoren (producenten, gezinnen, overheid, rest van de de wereld). Sector 13 omvat de overheidssector.

In deze sector vindt men o.a. de subsector 13.12 van de deelstaatoverheden, waartoe de het Brusselse hoofdstedelijke gewest en zijn AAE’s behoren. Dat is de reden voor de consolidatie. De convergentiecriteria wat betreft overheidsfinanciën (Maastricht) zoals het buitensporig overheidstekort (< 3% bnp) en de openbare schuld (< 60% bnp) zijn gedefinieerd door de regels van het SER en zijn van toepassing op de sector van de overheidsdiensten.

Uitgaven gefinancierd door de EU in het kader van overheidsopdrachten

- RICHTLIJN 2014/24/EU VAN HET EUROPEES PARLEMENT DE RAAD van 26 februari 2014 betreffende het plaatsen van overheidsopdrachten en tot intrekking van Richtlijn 2004/18/EG

- BESLUIT VAN DE COMMISSIE van 14 mei 2019 tot vaststelling van de richtsnoeren voor het bepalen van de financiële correcties die moeten worden verricht op de door de Unie gefinancierde uitgaven in geval van niet-naleving van de toepasselijke regels inzake overheidsopdrachten

- BIJLAGE bij de BESLUIT VAN DE COMMISSIE van 14 mei 2019 tot vaststelling van de richtsnoeren voor het bepalen van de financiële correcties die moeten worden verricht op de door de Unie gefinancierde uitgaven in geval van niet-naleving van de toepasselijke regels inzake overheidsopdrachten